Wat is een zero-coupon obligatie?

Wat kun je lezen in dit artikel:

Er zijn verschillende soorten obligaties. Er zijn staatsobligaties, bedrijfsobligaties, converteerbare obligaties en ga zo maar door. In dit artikel leggen we uit wat een zero-coupon obligatie is, wat de voor- en nadelen van een zero-coupon obligatie zijn en wat de verschillen zijn met een gewone obligatie.

Wat is een obligatie?

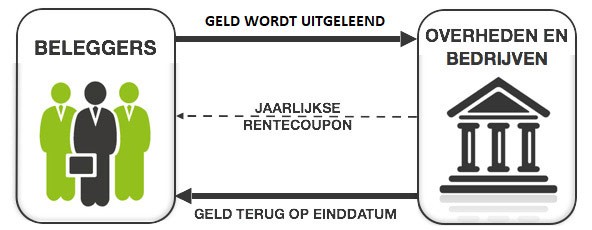

Een obligatie is een lening die via de beurs verhandelbaar is. Obligaties kunnen worden uitgegeven door overheden of grote bedrijven. Wanneer zij geld nodig hebben om te investeren, geven zij obligaties uit om vermogen aan te trekken.

Om te zorgen dat beleggers bereid zijn om hun geld uit te lenen, betaalt de uitgevende partij rente op de obligaties (ook wel ‘rentecoupon’ genoemd). De rentecoupon is de jaarlijkse vergoeding die een belegger ontvangt voor het uitlenen van zijn geld.

De meeste obligaties hebben een vaste looptijd (vaak tussen de 1 en 10 jaar) en een afgesproken einddatum. Op die datum betaalt de uitgevende instelling het geleende geld weer terug aan de belegger.

Lees meer over obligaties in ons artikel: Wat is een obligatie?.

Zero-coupon obligatie betekenis

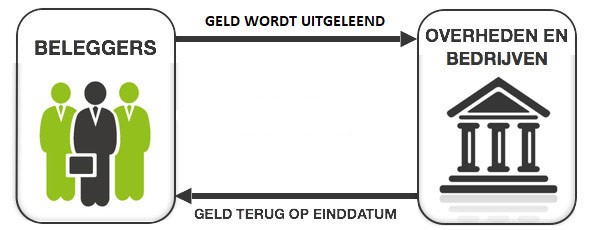

Een zero-coupon obligatie is een obligatievorm waarbij de belegger geen periodieke rentevergoeding ontvangt. Dit wordt ook wel een zero coupon bond of nulcouponobligatie genoemd.

De belegger koopt de zero-coupon obligatie met een grote korting ten opzichte van de nominale waarde.

Daarnaast wordt er geen tussentijdse betaling gedaan. In plaats daarvan krijgt de belegger aan het einde van de termijn een van tevoren afgesproken bedrag uitgekeerd.

Soms zijn de obligaties geïndexeerd voor inflatie, waardoor je dezelfde koopkracht van de vergoeding behoudt als de inflatie stijgt.

Een zero-coupon obligatie kan zowel op korte als op lange termijn worden uitgegeven, maar vaak is de looptijd zo’n 15 tot 30 jaar.

Wat zijn de voordelen van een zero-coupon obligatie?

Beleggen met een zero-coupon obligatie heeft een aantal voordelen. Zero-coupon obligaties zijn geschikt voor passieve beleggers. Het belangrijkste voordeel van een nulcouponobligatie is dat deze vaak ver onder de nominale waarde worden uitgegeven, omdat je geen tussentijdse rente ontvangt.

Andere voordelen, die ook bij andere obligatievormen voorkomen, worden hieronder genoemd:

- Lager risico: obligaties hebben een lager risico dan aandelen. Mocht een land of bedrijf failliet gaan, dan maken obligatiehouders meer kans op een eventuele uitkering dan aandeelhouders.

- Vaste einddatum: mits het uitgevende bedrijf of overheid niet failliet gaat, krijg je op het einde van de looptijd je geld terug. Koop je een obligatie van een land als Nederland of Duitsland is dit vrijwel gegarandeerd. De kredietwaardigheid van deze landen is namelijk zeer hoog (AAA).

- Rating: de meeste obligaties hebben een rating, bijvoorbeeld AAA (zeer veilig) of BB (minder veilig). Zo kun je als belegger gemakkelijk zien hoe de uitgevende instelling er financieel voor staat.

Wat zijn de nadelen van een zero-coupon obligatie?

Beleggen in zero-coupon obligaties heeft ook een aantal nadelen. Het grootste nadeel van beleggen in een zero-coupon obligatie is dat je geen tussentijdse betalingen ontvangt.

Een ander nadeel is dat je risico’s loopt. Het gaat vooral om de volgende risico’s.

- Marktrisico: dit is het risico dat je loopt door een sterke daling in de markt. De kapitaalmarkt, waarop ook zero-coupon obligaties verhandeld worden, is erg gevoelig voor dit risico.

- Renterisico: dit is het risico dat de waarde van beleggingen daalt wanneer de rente stijgt. Dit risico speelt zeker bij obligaties een grote rol, vooral bij obligaties met een hoge duration.

- Koersrisico: dit is het risico dat je loopt door de volatiliteit van de koers. Aangezien niemand de koers kan voorspellen, is dit risico onvermijdelijk.

- Inflatierisico: inflatie kan ook een risico vormen bij beleggen. Dit is echter alleen het geval wanneer de inflatie het rendement overstijgt, iets dat bij de spaarrente al het geval is.

- Kredietrisico: als belegger loop je kredietrisico. Dit is het risico dat de uitgever van de obligatie niet aan zijn betalingen kan voldoen. Je ontvangt dan de hoofdsom niet terug.

Deze risico’s zijn echter onvermijdelijk en loop je bij alle soorten beleggingen. Lees hier meer over in ons artikel: Wat is beleggingsrisico? en lees hier meer over de Voor- en nadelen van beleggen.

Deel via social media:

Beleggen

Beleggen is het investeren van geld, zodat het op termijn meer waard wodt. Beleggen doe je voor de lange termijn.

Beleggen voor beginners

Denk je erover om te beginnen met beleggen, maar weet je niet hoe? Dan ben je niet alleen. Toch is beleggen vandaag de dag eenvoudiger dan je denkt.

Wat is het beste instapmoment bij beleggen?

Is het nu een goed moment om in te stappen? Je bent niet de enige met deze vraag. Elke belegger worstelt ermee.

Meer dan 4.000 beleggers

gingen je voor

Iedere dag vertrouwen duizenden beleggers uit heel Nederland op Axento. Ontvang onze brochure of open vandaag nog een rekening en laat je geld professioneel beleggen. Eenvoudig en zonder gedoe.

© Copyright 2024 - Axento Vermogensbeheer gerealiseerd door Studioweb.nl