Meer Axento blogs

Lees hier meer blogs over beleggen en alles wat er op de financiële markten speelt.

Men zegt weleens dat je studententijd de mooiste tijd van je leven is. Studeren, feesten, jezelf ontwikkelen en nieuwe contacten leggen. Hier hangt echter ook een prijskaartje aan, en de kosten van studeren blijven maar stijgen. In deze blog vertellen we hoe jij je kind financieel kunt bijstaan tijdens de studie.

Je leest in deze blog:

Lees hier meer blogs over beleggen en alles wat er op de financiële markten speelt.

Een studie is een investering in je toekomst. Dat kost geld. De totale kosten hangen af van of je kind thuis blijft wonen of op kamers gaat.

Het collegegeld bedraagt in 2021/2022 €1.084 per jaar voor een hbo/wo-studie (vanwege het coronavirus). Dit bedrag stijgt bijna elk jaar (vanaf 2022/2023 bedraagt het collegegeld €2.168) en bij particuliere studies kan dit bedrag nog veel hoger liggen. Daarnaast moeten nog ov-kosten betaald worden. Hier krijg je een lening voor en wanneer je binnen tien jaar een diploma haalt, wordt deze lening omgezet in een gift.

Een hbo-bachelor duurt vier jaar en een wo-bachelor drie. Vaak wordt na een wo-bachelor nog een masteropleiding van één tot drie jaar gevolgd. Wanneer je uitgaat van €2.168 collegegeld per jaar, zullen de kosten oplopen tot ruim €10.000 euro en bij een langere masteropleiding zal dit bedrag nog een stuk hoger liggen.

Naast het collegegeld komen er nog andere kosten kijken bij studeren. Denk aan studieboeken, maar houd ook rekening met de zorgkosten, kleding en telefoonabonnement van je kind.

Wat je je kind zelf laat betalen, hangt natuurlijk af van de afspraken die jullie maken. Hoeveel kosten er nog bij komen, hangt ook af van of je kind nog thuis woont of op kamers gaat. Hieronder zie je de gemiddelde kosten van studeren zoals die zijn berekend door het Nibud.

| Kostenpost | Studiekosten (per maand) |

|---|---|

| Huur | €417 |

| Boodschappen | €181 |

| Studieboeken en -benodigdheden | €58 |

| Vervoer (naast OV-kaart) | €63 |

| Ontspanning, uitgaan en sport | €146 |

| Kleding en schoenen | €47 |

| Zorgverzekering | €106 |

| Telefoon | €26 |

| Totaal | €1.044 |

Bron: Nibud

Als ouder wil je je kind natuurlijk het beste meegeven, dus wil je op financieel gebied helpen. Maar hoeveel moet je sparen voor de studie van je kind? En hoeveel kun je sparen? Dat hangt natuurlijk volledig af van je persoonlijke financiële situatie.

Je kunt het beste zo vroeg mogelijk beginnen met het openen van een spaarrekening voor je kind. Je kunt dan maandelijks of jaarlijks een bedrag storten, zodat je kind alvast een mooi startbedrag heeft wanneer hij of zij 18 jaar wordt.

Sparen is een veilige manier om vermogen op te bouwen, maar levert door de lage rente niets op. Daarnaast wordt het geld op de spaarrekening door inflatie steeds minder waard.

Sparen is dus veilig, maar levert niets op. Een andere optie is beleggen. Bij beleggen kan het rendement vaak een stuk hoger worden dan de rente op je spaarrekening. Dat komt omdat je met beleggen risico neemt. Over het algemeen geldt, hoe hoger het risico, des te hoger het mogelijke rendement.

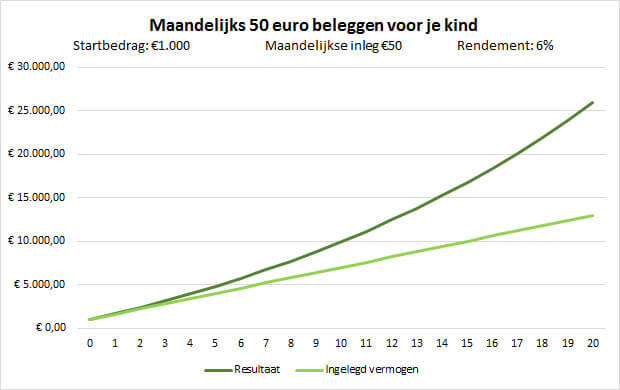

In de grafiek hieronder wordt het verwachte resultaat van beleggen vergeleken met je ingelegde vermogen. We gaan uit van een verwacht rendement van 6% per jaar, een inleg van €50 euro per maand en een startbedrag van €1000. Er is geen rekening gehouden met de inflatie.

Let op: dit is een indicatie op basis van een fictief verwacht rendement. De kosten van beleggen zijn buiten beschouwing gelaten. De waarde van je beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Je kunt (een deel van) je inleg verliezen. Aan deze grafiek kunnen geen rechten worden ontleend.

Zoals je ziet is het uiteindelijke resultaat een stuk hoger dan het ingelegde vermogen.

Bij beleggen geldt, hoe langer je belegd bent, des te groter de kans op een mooi rendement. Dat komt onder andere door het rendement-op-rendement effect: je vermogen kan zo exponentieel groeien.

Daarnaast kun je zo maandelijks bijvoorbeeld €50 voor je kind apart zetten, in plaats van dat je straks in één keer een paar duizend euro op moet hoesten. Op deze manier bouw je bijna ongemerkt een mooi bedrag op.

Begin daarom tijdig met het opbouwen van een studiepotje. Zo heb je ook genoeg tijd om eventuele tegenvallers op de beurs op te vangen. Lees daar meer over in ons artikel: Beleggen doe je voor de lange termijn.

Als je besluit te gaan beleggen voor je kind, kan je kind dat natuurlijk nog niet zelf doen. Hiervoor zijn twee opties: je kunt een beleggingsrekening openen op je eigen naam, of op naam van je kind.

Wanneer je dit op jouw naam doet, kun je het bedrag aan je kind schenken wanneer deze de leeftijd van 18 jaar bereikt. Open je een beleggingsrekening op naam van je kind, dan krijgt hij of zij toegang tot de rekening wanneer je kind 18 wordt. Hieronder lees je de voor- en nadelen van beide opties.

Wanneer je kind minderjarig is, kun je dus twee dingen doen. Als eerste kun je de beleggingsrekening op eigen naam zetten. Wanneer je kind dan gaat studeren, kun je het bedrag schenken. Hier moet wel schenkbelasting over worden betaald.

Het voordeel hiervan is dat wanneer je kind niet gaat studeren, je zelf kunt beslissen over wat er dan wel met het geld gebeurt. Op deze manier kan je kind het geld niet uitgeven aan dingen waar jij het niet mee eens bent.

Je mag wanneer je kind een dure studie volgt (minimaal €20.000 per jaar, exclusief levensonderhoud) eenmalig €56.724 (in 2022) belastingvrij schenken. Lees meer over de voorwaarden op de website van de Belastingdienst.

Een andere optie is de beleggingsrekening op naam van je kind zetten. Wanneer je kind dan de leeftijd van achttien jaar bereikt, beschikt je kind zelf over het bedrag dat op de beleggingsrekening staat.

Houd er wel rekening mee dat zolang je kind minderjarig is, het geld op de rekening wordt opgeteld bij jouw vermogen voor het innen van vermogensbelasting. Daarnaast wordt het geld dat je op de beleggingsrekening van je kind stort, gezien als een schenking. Als dat bedrag hoger is dan de vrijstelling, moet je daar schenkbelasting over betalen.

Bij Axento kun je eenvoudig een beleggingsrekening openen voor de studie van je kind. Wij bieden duurzaam vermogensbeheer vanaf een instapbedrag van €7.500. Ideaal wanneer je zelf geen tijd voor of ervaring met beleggen hebt.

Daarbij kun je bij Axento periodiek beleggen zonder transactiekosten. Je kunt dus bijvoorbeeld maandelijks een bedrag storten op de beleggingsrekening voor de studie van je kind. Dit bedrag beleggen wij automatisch mee met de rest van de portefeuille, zonder extra kosten.

Wil je meer weten over het openen van een beleggingsrekening bij Axento? Vraag dan hieronder onze brochure aan of neem vrijblijvend contact met ons op.

Aan beleggen zitten altijd risico’s verbonden. De waarde van je beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Je kunt (een deel van) je inleg verliezen.

Heb je vragen? Laat het ons weten. Ons beleggingsteam staat dagelijks van 08:30 tot 17:30 voor je klaar. Wij zijn te bereiken via 0299-796061 of info@axento.nl.

Direct een vraag stellen? Laat hiernaast je gegevens achter en wij nemen zo snel mogelijk contact met je op.