Meer algemene tips blogs lezen?

Klik hier voor meer algemene tips blogs.

De asset allocatie is de verdeling tussen verschillende soorten beleggingscategorieën binnen een beleggingsportefeuille. Een voorbeeld van een asset allocatie is: 50% aandelen, 40% obligaties en 10% cashgeld.

Klik hier voor meer algemene tips blogs.

Het bepalen van de juiste asset allocatie is misschien wel het belangrijkste onderdeel van beleggen. Dat komt omdat de verhouding tussen beleggingscategorieën doorslaggevend is voor het verwachte rendement en risico.

Natuurlijk mag je de selectie van individuele beleggingen niet over het hoofd zien, maar de asset allocatie is uiteindelijk de belangrijkste factor bij het samenstellen van een beleggingsportefeuille.

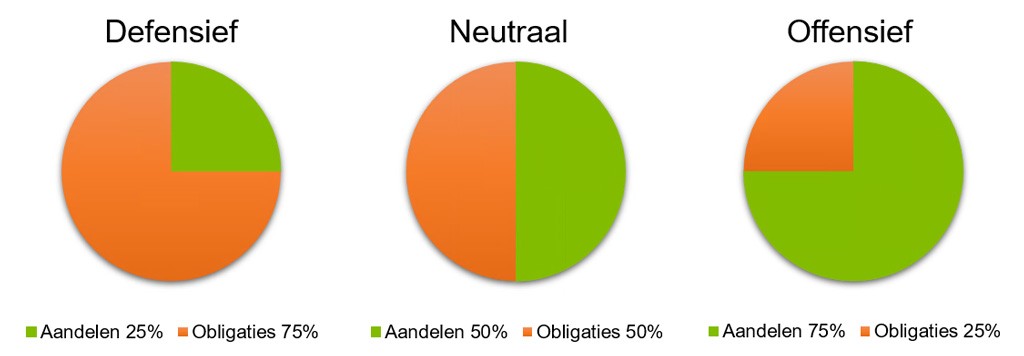

In onderstaande afbeelding staan de verschillende asset allocaties van Axento vermogensbeheer.

Het belangrijkste onderdeel van de asset allocatie is het bepalen van de verhouding tussen de twee voornaamste beleggingscategorieën: aandelen en obligaties. Aandelen worden over het algemeen als risicovol beschouwd en leveren daarom een hoog verwacht rendement op. Obligaties zijn juist minder risicovol, maar het verwachte rendement is ook lager.

Des te hoger de weging van aandelen binnen de asset allocatie, des te hoger het verwachte rendement en risico. Bestaat je asset allocatie voor een groter gedeelte uit obligaties, dan is het risico en het verwachte rendement lager.

Vermogensbeheerders en banken gebruiken vaak verschillende asset allocaties. Deze worden vastgelegd in risicoprofielen. Een defensief risicoprofiel bestaat dan bijvoorbeeld voor 75% uit obligaties en 25% aandelen.

Een offensief risicoprofiel bestaat meestal voor een groter gedeelte uit aandelen, bijvoorbeeld 75% aandelen en 25% obligaties. Een neutraal profiel bestaat vaak voor 50/50 uit aandelen en obligaties. Een zeer offensief risicoprofiel bestaat voor 90% uit aandelen en voor 10% uit obligaties.

Welke asset allocatie het beste bij jou past, hangt af van je persoonlijke situatie. Indien je bijvoorbeeld niet wakker ligt van flinke koersschommelingen en een hoog rendement nastreeft, dan past een asset allocatie met overwegend aandelen jou wellicht het beste (offensief).

Ben je daarentegen wat voorzichtiger en beleg je met geld dat je nodig hebt voor je pensioen, dan is een asset allocatie met voornamelijk obligaties meer geschikt (defensief).

Om je persoonlijke situatie te vertalen naar een geschikte asset allocatie, zetten we hieronder een aantal belangrijke uitgangspunten op een rijtje.

Wanneer je een zo hoog mogelijk rendement nastreeft en de risico hiervan accepteert, dan is een asset allocatie met overwegend aandelen het meest passend. Ben je al tevreden met een paar procent meer dan op de spaarrekening, dan is een defensievere asset allocatie aanbevolen.

De asset allocatie hangt af van hoeveel risico je bereid bent te nemen. Lig je ’s nachts wakker wanneer de beurzen zijn gedaald en word je onrustig van beweeglijkheid op de beurs, zorg dan voor een defensieve asset allocatie bestaande uit weinig aandelen en juist meer obligaties.

Indien je niet wakker ligt van de volatiliteit op de beurs en een sterke tussentijdse daling van je vermogen accepteert, dan is een offensieve asset allocatie met overwegend aandelen voor jou geschikt.

Des te langer je beleggingshorizon, des te meer risico je kunt lopen met je beleggingen. Een asset allocatie met overwegend aandelen is geschikt indien je je geld langere tijd (>10 jaar) niet nodig hebt. Heb je het geld dat je belegt op korte termijn nodig, neem dan minder risico en pas je asset allocatie hier op aan.

Hoe belangrijk is het dat je je beleggingsdoel haalt? Heb je je belegd vermogen nu of in de toekomst nodig om in je dagelijkse levensonderhoud te voorzien, dan is het verstandig om niet al te veel risico te lopen.

Een defensieve asset allocatie is in dit geval meer geschikt. Heb je geen doel, en streef je juist zo hoog mogelijke rendementen na, dan kun je offensiever beleggen en is een offensieve verdeling van je asset allocatie passend.

Als je bijvoorbeeld eerder wilt stoppen met werken, is je asset allocatie ook belangrijk. Heb je nog een lange weg te gaan tot je pensioendatum, dan kun je offensief beleggen. Komt je pensioenleeftijd steeds dichterbij, dan is het verstandig om defensiever te beleggen.

Professionele beleggers maken vaak nog onderscheid tussen de strategische asset allocatie en de tactische asset allocatie. De strategische asset allocatie bestaat uit de verdeling over verschillende beleggingscategorieën zoals in dit artikel besproken.

Om in te spelen op marktomstandigheden kan ook worden afgeweken van de strategische asset allocatie. Bijvoorbeeld door tijdelijk minder in aandelen te beleggen wanneer je verwacht dat beurzen gaan dalen. Deze aangepaste, tijdelijke asset allocatie wordt de tactische asset allocatie genoemd.

Beleggen is het investeren van geld, zodat het op termijn meer waard wodt. Beleggen doe je voor de lange termijn.

Denk je erover om te beginnen met beleggen, maar weet je niet hoe? Dan ben je niet alleen. Toch is beleggen vandaag de dag eenvoudiger dan je denkt.

Is het nu een goed moment om in te stappen? Je bent niet de enige met deze vraag. Elke belegger worstelt ermee.

Iedere dag vertrouwen duizenden beleggers uit heel Nederland op Axento. Ontvang onze brochure of open vandaag nog een rekening en laat je geld professioneel beleggen. Eenvoudig en zonder gedoe.